Spare bis zu 50% beim Kauf von Pferdefutter, Reitzubehör und Reitbeleidung, indem Du den...Mehr anzeigen

Spare bis zu 50% beim Kauf von Pferdefutter, Reitzubehör und Reitbeleidung, indem Du den Preis deines Wunschproduktes im idealo Preisvergleich gegenprüfst. Weniger anzeigen

Krämer Gutscheine "Werbung"

Gratis Katalog

Hole dir im Onlineshop von Krämer deinen Gratis Katalog!

Hole dir im Onlineshop von Krämer deinen Gratis Katalog! Weniger anzeigen

Krämer Gutscheine "Werbung"

Newsletter Anmeldung und keine Rabattaktionen mehr verpassen

Die Anmeldung zum Newsletter findest du auf der Startseite vom Onlineshop Krämer...Mehr anzeigen

Die Anmeldung zum Newsletter findest du auf der Startseite vom Onlineshop Krämer. Anmelden und keine Gutschein und Rabattaktionen mehr verpassen Weniger anzeigen

Krämer Gutscheine "Werbung"

30% Sparpotenzial

Vergleiche deine Krämer Wunschprodukte nochmals im Preisvergleich und spare somit bis zu...Mehr anzeigen

Vergleiche deine Krämer Wunschprodukte nochmals im Preisvergleich und spare somit bis zu 30% und manchmal mehr. Weniger anzeigen

Auf der Suche nach einem passenden Kraemer Gutschein? Der renommierte Onlineshop hat es sich zur Aufgabe gemacht, seine Kunden mit dem bestmöglichen Reitsport-Zubehör zu versorgen. Mit unseren exklusiven Krämer Coupons wird die nächste Bestellung deutlich günstiger. Reitsport-Fans sollten sich diese Rabatte nicht entgehen lassen. Wer Pferdesport betreibt, kennt die durchschnittlichen Preise für diese Leidenschaft. Da kommt ein exklusiver Gutschein natürlich gerade recht. Jetzt heißt es, hier nach dem richtigen kraemer.de Gutschein suchen und ihn direkt im Onlineshop einlösen. So kann Mensch und Tier gleichzeitig etwas Gutes getan werden. Und der kraemer.de Shop ist genau die richtiger Adresse für alle Fans des Reitsports. Unseren Informationen zufolge handelt es sich um den größten und bedeutendsten Reitshop in Deutschland! Freue Dich auf regelmäßige Rabatte, Deals oder Sparaktionen wie versandkostenfreien Bestellungen in Deutschland und Österreich.

Krämer Keine Versandkosten Angebot

Wie finde ich einen Krämer Gutschein?

Die Suche nach Krämer Rabatten und Coupons ist ab jetzt nicht mehr nötig. Denn aktuelle Angebote und Rabatt-Aktionen des Onlineshops für Reit-Ausrüstung, Outdoor-Kleidung und Pflegeprodukte für Pferde werden direkt hier aufgelistet. Es kann sich außerdem lohnen, den Krämer Newsletter zu abonnieren, um kein aktuelles Angebot mehr zu verpassen.

Wer vom Angebot des Onlineshops überzeugt ist und dort regelmäßig einkauft, sollte sich außerdem die Krämer Kundenkarte näher ansehen, denn hier werden treue Kunden mit 5% bis 10% Rabatt auf ihre Einkäufe belohnt.

Ist es möglich Krämer Gutscheine zu verschenken? Definitiv: Geschenkgutscheine können direkt im Onlineshop erworben werden. Sie stehen entweder zum Ausdrucken oder mit Kuvert per Post bestellt und verschenkt werden.

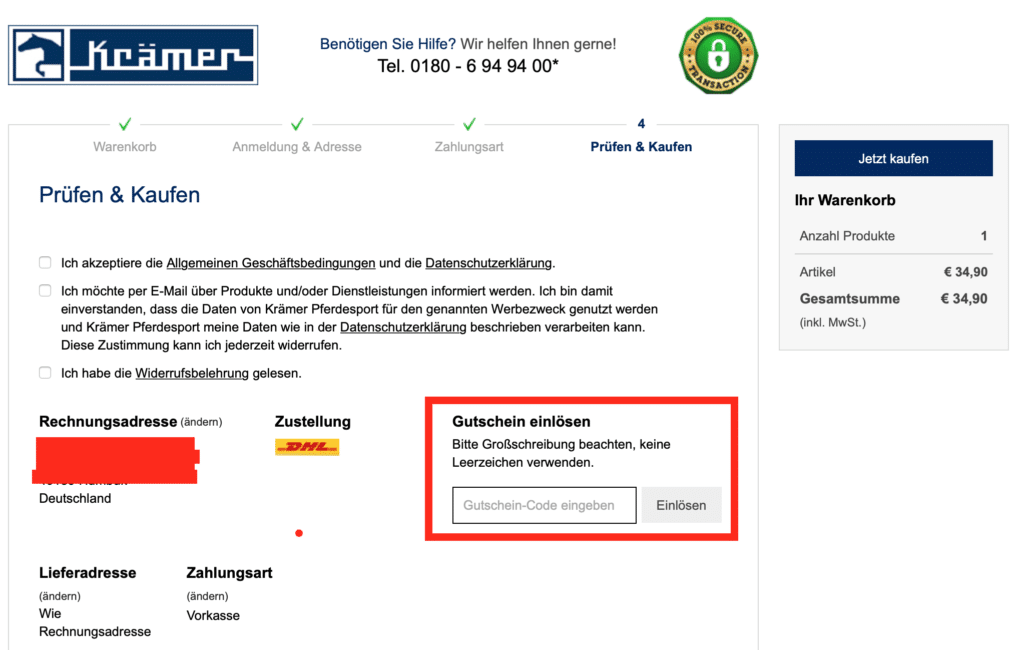

So löst Du deinen kraemer Gutschein ein

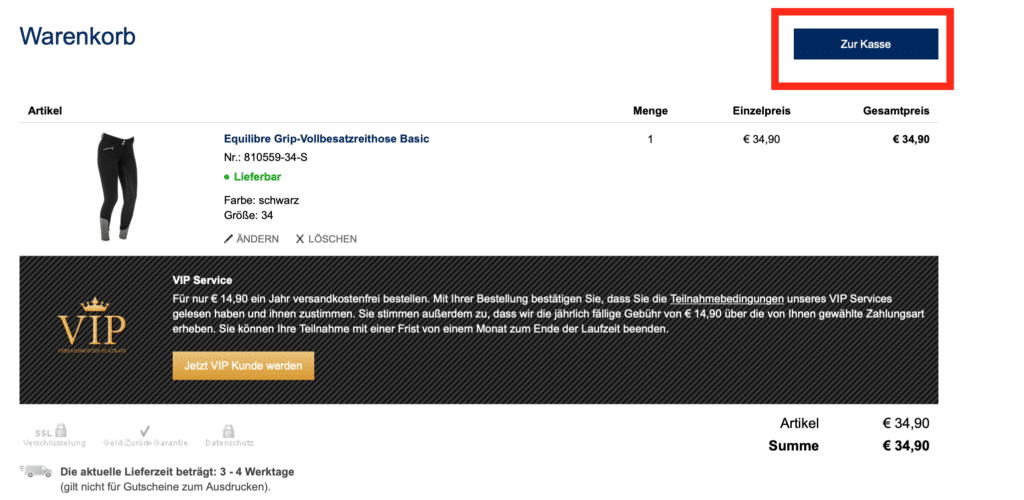

Das Einlösefeld für deinen Krämergutschein ist in der Tat leider ein wenig versteckt. Hierzu bitte zu aller erst deine Wunschprodukte in den Warenkorb legen. Anschließend begib Dich in den Warenkorb bzw. In den Kassenbereich.

So funktioniert eine Krämer.de Bestellung mit Gutschein – Schritt für Schritt erklärt

Auch hier musst Du Dich noch ein wenig gedulden. Du musst jetzt erst den ganzen Bestellprozess inklusive der Dateneingabe für die Bestellung durchgehen.

Krämer Bestellprozess – Kundenart auswählen

Entscheide Dich zu Beginn, ob Du als Gast oder angemeldeter Kunde bestellen möchtest.

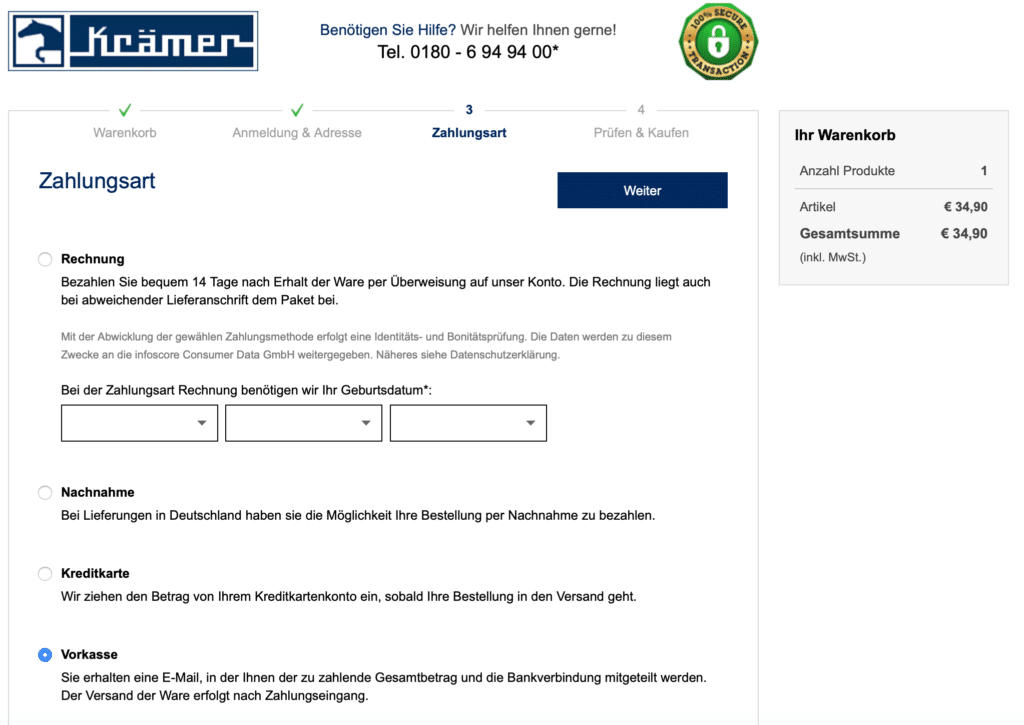

Krämer Zahlamt auswählen, um Gutscheincode nutzen zu können

Wähle im zweiten Schritt deine Zahlart aus. Im dritten Schritt werden im Falle der Gastbestellung noch alle Personendaten abgefragt. Erst im letzten Schritt kannst Du rechts deinen kraemer.de Gutschein ins vorgesehene Feld eintragen. Viel Spaß beim sparen.

Krämer Gutschein im Checkoutprozess

Auf welche Produkte gibt es Rabatt?

Mit einem kraemer Gutschein kann es auf die unterschiedlichsten Teile des Sortiments rund um den Pferdesport umfangreiche Rabatte geben. Allerdings gilt es zwischen zwei verschiedenen Rabatt-Aktionen zu unterscheiden. Prozente, die für den nächsten Einkauf gelten, beispielsweise über die Krämer Kundenkarte, können für einen Großteil des Sortiments eingelöst werden. Geschenkgutscheine sind hier allerdings ausgenommen.

Eine andere Variante ist der Krämer Sale: Hier werden bestimmte Artikel mit besonders hohen Rabatten versehen und sind dann für einen begrenzten Aktionszeitraum günstiger erhältlich. Im Sale sind ausgewählte Produkte in vielen Fällen bis zu 50% günstiger. Dann heißt es: Schnell entscheiden und zuschlagen! Die Krämer-Schnäppchen umfassen in vielen Fällen auch diverse Bestseller wie zum Beispiel Reithandschuh, eine Regendecke oder einen Führstrick mit Karabiner. Doch wie kann die Bestellung bezahlt und abgeschlossen werden, wenn ein interessanter Rabatt-Coupon gefunden wurde?

Aktuell sind im Krämer-Shop folgende Zahlungsmethoden verfügbar:

Rechnung

Nachname

Kreditkarte

Vorkasse

Welche Vorteile bietet der Krämer-Onlineshop?

Bei Krämer gibt es alles rund ums Pferd übersichtlich zusammengefasst in einem Online-Angebot. Das Sortiment wird laufend aktualisiert, reagiert auf saisonale Trends und liefert für Pferde-Fans und Liebhaber des Reitsports alles, was das Herz begehrt. Die Krämer-Erfahrungen im Netz fallen sehr positiv aus, was sich unter anderem in guten Bewertungen auf diversen Vergleichsportalen niederschlägt. Der Versand erfolgt mit der DHL innerhalb von 3-4 Werktagen. Noch unsicher, ob der Krämer-Shop die eigenen Wünsche erfüllen kann? Hier gibt es einige der wichtigsten Kategorien aus dem umfangreichen Sortiment in der Übersicht:

Reithosen, Reitbekleidung

Reithelme, Sicherheitswesten, Reithandschuhe

Reitstiefel, Reiterschuhe

Gerten, Peitschen, Sporen

Pferdedecken, Sättel und weiteres Zubehör

Stall, Reitplatz, Weidezaungeräte, Batterien

und vieles mehr

Ein kraemer.de Gutschein kann sich also für alle Menschen lohnen, die in ihrem Leben regelmäßig mit Pferden zu tun haben. Egal, ob sie professionell Reitsport betreiben, Pferde für sie einfach ein Hobby sind oder die Kinder mit großer Freude eine Reitschule besuchen. Denn auch für die jüngeren Pferde-Fans ist im Sortiment von Krämer immer etwas interessantes zu finden.

Davon abgesehen gibt es auch immer mal wieder tolle kostenlose Sachen, wie beispielsweise den gratis Krämer Katalog. Passend zu jeder Saison findest Du hier das richtige Reitzubehör, Pferdefutter, Reithosen und weiteres.

Krämer Gratis Katalog

Egal, ob es um Schutz vor Wind und Wetter geht, ob nach Zubehör gesucht wird, um das Reit-Erlebnis angenehmer zu machen oder ob man seinem Pferd einfach etwas Gutes tun möchte. Wer Pferde liebt, sollte einen Blick auf unsere Krämer Coupons werfen. Diese aktualisieren wir täglich neu, um euch die beste Erfahrung und Sparmöglichkeiten zu eröffnen.

Krämer Reitsport über andere Kanäle folgen

Für alle Sparfüchse unter euch empfehlen ir immer jeden Shop zugleich über seine Social Media kamäle zu abonnieren. Denn nur so erfährst Du von exklusiven Deals, Sparaktionen und Gutscheinen, die wir hier manchmal nicht abbilden können.

Der Reitsport ist nicht nur ein emotionales Thema, nein auch bildlich lässt sich hier vieles ausdrücken. Dieses zeigt Krämer auf seinem Instagram Account auch sehr ausführlich. Bereits über 700 Posts findest Du dort.

Kraemer.de auf Facebook zu verfolgen, lohnt sich ebenfalls. Oder irren sich über 132.000 Fans?

Extrem hochwertige Videos zeigt der Shop auch auf seinem Youtubekanal. Über 50 Videos findest Du hier. Interessant sind auch einzelne erklärende Videos zu den Produkten, die Du im Shop erwerben kannst.

Beispielhaftes Youtube Video des Kraemer.de Shops zum Thema Reithelm uvex supersonic

Krämer Video Reithelm uvex supersonic

Der mit am Abstand am meisten nachgefragteste Kanal ist jedoch Pinterest. Fast täglich findest Du hier neue Beiträge, Pins und Pinnwände. Schließe Dich über 226.000 Followern an!

hast Du neben Pferden vielleicht auch noch Katzen oder Hunde? Dann checke einfach unsere gesamten Tier-Gutscheine aus. Mit dabei sind tolle Sparmöglichkeiten wie ein Kalimero Gutschein

Entdecke alle aktuellen Tiergutscheine im Überblick

agrarflora Gutscheine "Werbung"

5€ Rabatt auf Sica Fliegenfalle

Sichere dir 5€ Rabatt auf Sica Fliegenfalle für den Außenbereich, ökologisch &...Mehr anzeigen

Sichere dir 5€ Rabatt auf Sica Fliegenfalle für den Außenbereich, ökologisch & effektiv, Fliegenabwehr, Fliegenfänger.Weniger anzeigen

lax-tierfutter Gutscheine "Werbung"

15% Neukundenrabatt

Als Neukunde von lax-tierfutter kannst du dich über einen 15% Rabatt auf deine erste...Mehr anzeigen

Als Neukunde von lax-tierfutter kannst du dich über einen 15% Rabatt auf deine erste Bestellung freuen. Nicht kombinierbar mit anderen Rabatt-Aktionen und nur einmalig einlösbar. Weniger anzeigen

milo-mia Gutscheine "Werbung"

25% Preisvorteil auf das gesamte Sortiment

Sichere dir 25% Rabatt auf das gesamte Sortiment im Onlineshop von milo-mia.Mehr anzeigen

Sichere dir 25% Rabatt auf das gesamte Sortiment im Onlineshop von milo-mia.Weniger anzeigen

pawzlove Gutscheine "Werbung"

10% Rabatt auf Alles

Sichere dir für deine nächste Bestellung im Onlineshop von pawzlove einen 10% Rabatt...Mehr anzeigen

Sichere dir für deine nächste Bestellung im Onlineshop von pawzlove einen 10% Rabatt. Nur ein Gutschein pro Kunde. Kann nicht mit anderen Aktionen kombiniert werden. Weniger anzeigen

milo-mia Gutscheine "Werbung"

10% Rabatt auf Alles

Sichere dir für deine nächste Bestellung im Onlineshop von milo-mia einen 10% Rabatt...Mehr anzeigen

Sichere dir für deine nächste Bestellung im Onlineshop von milo-mia einen 10% Rabatt. Nur ein Gutschein pro Kunde. Kann nicht mit anderen Aktionen kombiniert werden. Weniger anzeigen

kleinmetall Gutscheine "Werbung"

10% Rabatt auf die VarioCage

Jetzt 10% Rabatt auf die VarioCage sparen + Gratis "Crazy Egg" für deinen Vierbeiner.

Jetzt 10% Rabatt auf die VarioCage sparen + Gratis "Crazy Egg" für deinen Vierbeiner. Weniger anzeigen

tierundvital Gutscheine "Werbung"

5% Neukundenrabatt

Als Neukunde von tierundvital kannst du dich über einen 5% Rabatt auf deine erste...Mehr anzeigen

Als Neukunde von tierundvital kannst du dich über einen 5% Rabatt auf deine erste Bestellung freuen. Weniger anzeigen

reitstiefel-kandel Gutscheine "Werbung"

20€ Rabattgutschein

Der 20€ Rabattgutschein ist einlösbar ab 200€ Warenwert. Auch einlösbar auf...Mehr anzeigen

Der 20€ Rabattgutschein ist einlösbar ab 200€ Warenwert. Auch einlösbar auf Topmarken wie Ariat, Cavallo, Pikeur, Eskadron, Sprenger, Euroriding und viele andere. Weniger anzeigen

muunchy Gutscheine "Werbung"

10% Neukundenrabatt

Als Neukunde kannst du dich über einen 10% Rabatt auf deine erste Bestellung ab einem...Mehr anzeigen

Als Neukunde kannst du dich über einen 10% Rabatt auf deine erste Bestellung ab einem Mindestbestellwert von 29€ freuen. Weniger anzeigen

muunchy Gutscheine "Werbung"

10% Rabatt auf Hunde- und Katzenartikel

Sichere dir einen 10% Rabatt auf Hunde- und Katzenartikel im Onlineshop von muunchy.

Sichere dir einen 10% Rabatt auf Hunde- und Katzenartikel im Onlineshop von muunchy. Weniger anzeigen

muunchy Gutscheine "Werbung"

20% Rabatt auf die Marke Happy Jacky

Sichere dir 20% Rabatt auf die Marke Happy Jacky im Onlineshop von muunchy.

Sichere dir 20% Rabatt auf die Marke Happy Jacky im Onlineshop von muunchy. Weniger anzeigen

vtg-tiergesundheit Gutscheine "Werbung"

5% Rabatt auf den gesamten Warenkorb

Sichere dir für kurze Zeit einen 5% Rabatt auf den gesamten Warenkorb. Schnell sein lohnt...Mehr anzeigen

Sichere dir für kurze Zeit einen 5% Rabatt auf den gesamten Warenkorb. Schnell sein lohnt sich. Weniger anzeigen

monkeycat Gutscheine "Werbung"

15% Rabatt auf Alles

Sichere dir für deine nächste Bestellung im Onlineshop von monkeycat einen 15% Rabatt...Mehr anzeigen

Sichere dir für deine nächste Bestellung im Onlineshop von monkeycat einen 15% Rabatt. Nur ein Gutschein pro Kunde. Kann nicht mit anderen Aktionen kombiniert werden. Weniger anzeigen

aktivkräutershop Gutscheine "Werbung"

5% Rabatt + Versandkostenfrei

Sichere dir deinen 5% Rabatt ab einem Mindestbestellwert von 50€. Außerdem wird dir...Mehr anzeigen

Sichere dir deinen 5% Rabatt ab einem Mindestbestellwert von 50€. Außerdem wird dir deine Bestellung kostenlos zugeschickt. Weniger anzeigen

aktivkräutershop Gutscheine "Werbung"

10% Rabatt + Versandkostenfrei

Sichere dir deinen 10% Rabatt ab einem Mindestbestellwert von 80€. Außerdem wird dir...Mehr anzeigen

Sichere dir deinen 10% Rabatt ab einem Mindestbestellwert von 80€. Außerdem wird dir deine Bestellung kostenlos zugeschickt. Weniger anzeigen

agrarflora Gutscheine "Werbung"

10% Neukundenrabatt

Als Neukunde von agrarflora kannst du dich über einen 10% Rabatt auf deine erste...Mehr anzeigen

Als Neukunde von agrarflora kannst du dich über einen 10% Rabatt auf deine erste Bestellung freuen. Der Mindestbestellwert beträgt 5€. Weniger anzeigen

sollis-hundebedarf Gutscheine "Werbung"

10% Rabattcoupon

Freue dich über einen 10% Rabattcoupon auf deine nächste Bestellung im Onlineshop von...Mehr anzeigen

Freue dich über einen 10% Rabattcoupon auf deine nächste Bestellung im Onlineshop von sollis-hundebedarf. Der Gutscheincode gewährt einen Preisnachlass in Höhe von 10%. Der Gutscheincode hat keinen Mindestbestellwert/Maximalbestellwert und kann auf das gesamte Sortiment angewendet werden. Nicht mit anderen Gutscheinen kombinierbar. Weniger anzeigen

iinu Gutscheine "Werbung"

5% Neukundenrabatt

Als Neukunde kannst du dich über einen 5% Rabatt auf deine erste Bestellung freuen.

Als Neukunde kannst du dich über einen 5% Rabatt auf deine erste Bestellung freuen. Weniger anzeigen

fera24.de Gutscheine "Werbung"

5% Neukundenrabatt

Du bist neu hier? Dann sichere dir einen 5% Rabatt auf deine erste Bestellung.

Du bist neu hier? Dann sichere dir einen 5% Rabatt auf deine erste Bestellung. Weniger anzeigen

SparrowPet Gutscheine "Werbung"

10% Neukundenrabatt

Freue dich über einen 10% Rabatt den du als Neukunde für deine erste Bestellung...Mehr anzeigen

Freue dich über einen 10% Rabatt den du als Neukunde für deine erste Bestellung einlösen kannst. Weniger anzeigen

myproduct.at Gutscheine "Werbung"

5% Neukundenrabatt

Freue dich über einen 5% Neukundenrabatt ab einem Mindestbestellwert von 50€. Pro Kunde...Mehr anzeigen

Freue dich über einen 5% Neukundenrabatt ab einem Mindestbestellwert von 50€. Pro Kunde einmal einlösbar. Weniger anzeigen

Krämer Gutscheine "Werbung"

Spare bis zu 50%

Spare bis zu 50% beim Kauf von Pferdefutter, Reitzubehör und Reitbeleidung, indem Du den...Mehr anzeigen

Spare bis zu 50% beim Kauf von Pferdefutter, Reitzubehör und Reitbeleidung, indem Du den Preis deines Wunschproduktes im idealo Preisvergleich gegenprüfst. Weniger anzeigen

10% Gutschein für Neukunden

Gutschein gültig bis auf Widerruf. Einlösbar nur für Neukunden.

Gutschein gültig bis auf Widerruf. Einlösbar nur für Neukunden. Weniger anzeigen

amigu Gutscheine "Werbung"

Spare 30% bei dem 12 Monats Abo

Spare 30% bei dem 12 Monats Abo von amigu + gratis GPS Tracker von tracktive im Wert von...Mehr anzeigen

Spare 30% bei dem 12 Monats Abo von amigu + gratis GPS Tracker von tracktive im Wert von 50€. Weniger anzeigen

amigu Gutscheine "Werbung"

Spare 20% bei dem 6 Monats Abo

Spare 20% bei dem 6 Monats Abo von amigu. Schnell sein lohnt sich.

Spare 20% bei dem 6 Monats Abo von amigu. Schnell sein lohnt sich. Weniger anzeigen

amigu Gutscheine "Werbung"

Spare 10% bei dem 3 Monats Abo

Spare 10% bei dem 3 Monats Abo von amigu. Schnell sein lohnt sich.

Spare 10% bei dem 3 Monats Abo von amigu. Schnell sein lohnt sich. Weniger anzeigen

lax-tierfutter Gutscheine "Werbung"

Gutscheinaktionen per Newsletter

Melde dich beim Newsletter von lax-tierfutter an und verpasse keine Gutscheinaktionen...Mehr anzeigen

Melde dich beim Newsletter von lax-tierfutter an und verpasse keine Gutscheinaktionen, Neuigkeiten und Trends mehr! Weniger anzeigen

fellglueck Gutscheine "Werbung"

Newsletter anmelden und Rabatte und Deals erhalten

Melde dich beim Newsletter von fellglueck an und du verpasst keine Rabattaktionen und...Mehr anzeigen

Melde dich beim Newsletter von fellglueck an und du verpasst keine Rabattaktionen und Deals mehr. Weniger anzeigen

fellglueck Gutscheine "Werbung"

Gratis Versand frei Haus

Bestelle einfach bei fellglueck und der Shop schickt dir die Bestellung kostenfrei zu. Es...Mehr anzeigen

Bestelle einfach bei fellglueck und der Shop schickt dir die Bestellung kostenfrei zu. Es wird kein Code benötigt. Weniger anzeigen

soulhorse Gutscheine "Werbung"

Kostenloser Versand

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 89€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 89€ im Onlineshop von soulhorse. Weniger anzeigen

soulhorse Gutscheine "Werbung"

Soulhorse V.I.P Club

Der „Very important Pony Club“ mit tollen Rabatten, Gewinnspielen und Geschenken für...Mehr anzeigen

Der „Very important Pony Club“ mit tollen Rabatten, Gewinnspielen und Geschenken für Soulhorse Fans. Jetzt kostenlos anmelden und Willkommensgeschenk sichern! Weniger anzeigen

soulhorse Gutscheine "Werbung"

Gratis Geschenk zu deinem Einkauf

Sichere dir ein Gratis Geschenk zu deinem Einkauf ab einem Mindestbestellwert von 15€.Mehr anzeigen

Sichere dir ein Gratis Geschenk zu deinem Einkauf ab einem Mindestbestellwert von 15€.Weniger anzeigen

pawzlove Gutscheine "Werbung"

Newsletter anmelden und Rabatte und Deals erhalten

Melde dich beim Newsletter von pawzlove an und du verpasst keine Rabattaktionen und Deals...Mehr anzeigen

Melde dich beim Newsletter von pawzlove an und du verpasst keine Rabattaktionen und Deals mehr. Weniger anzeigen

pawzlove Gutscheine "Werbung"

Gratis Versand frei Haus

Bestelle einfach bei pawzlove und der Shop schickt dir die Bestellung kostenfrei zu. Es...Mehr anzeigen

Bestelle einfach bei pawzlove und der Shop schickt dir die Bestellung kostenfrei zu. Es wird kein Code benötigt. Weniger anzeigen

milo-mia Gutscheine "Werbung"

20% Rabatt auf das Futterabo

Dein Futter ganz bequem zu dir nach Hause liefern lassen und 20% sparen. Keine...Mehr anzeigen

Dein Futter ganz bequem zu dir nach Hause liefern lassen und 20% sparen. Keine Mindestlaufzeit und jederzeit kündbar. Weniger anzeigen

milo-mia Gutscheine "Werbung"

Versandkostenfreie Bestellung

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 49€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 49€ im Onlineshop von milo-mia. Weniger anzeigen

perro Gutscheine "Werbung"

10% Rabatt bei Newsletteranmeldung

Sichere dir jetzt einen 10% Gutschein und erfahre als Erster von neuen Produkten und...Mehr anzeigen

Sichere dir jetzt einen 10% Gutschein und erfahre als Erster von neuen Produkten und Aktionen! Der Gutschein kann ab einem Mindestbestellwert von 35€ eingelöst werden. Weniger anzeigen

perro Gutscheine "Werbung"

Kostenloser Versand

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 35€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 35€ im Onlineshop von perro. Weniger anzeigen

perro Gutscheine "Werbung"

Spare bis zu 40% im Sale von perro

Hier ist für jeden was dabei! Angebote und Rabatte auf ausgewählte Produkte zum...Mehr anzeigen

Hier ist für jeden was dabei! Angebote und Rabatte auf ausgewählte Produkte zum Hammer-Preis. Top Marken zu kleinen Preisen. Vom Hurtta Sale über Sommer- und Winterschlussverkauf bis hin zu Aktionen auf PERRO Tiernahrung und vieles mehr. Weniger anzeigen

galopp-store Gutscheine "Werbung"

10% Rabatt bei Newsletteranmeldung

Erhalte 10% Rabatt auf deinen Einkauf mit deiner kostenlosen Anmeldung, sowie alle...Mehr anzeigen

Erhalte 10% Rabatt auf deinen Einkauf mit deiner kostenlosen Anmeldung, sowie alle Neuheiten von galopp-store auf einem Blick. Du kannst den Newsletter jederzeit abbestellen. Weniger anzeigen

galopp-store Gutscheine "Werbung"

Spare bis zu 50% im Sale von galopp-store

Spare bis zu 50% im Sale von galopp-store. Dort kannst du satte Rabatte auf ausgesuchte...Mehr anzeigen

Spare bis zu 50% im Sale von galopp-store. Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich begrenzt. Weniger anzeigen

tierundvital Gutscheine "Werbung"

Gutscheinaktionen per Newsletter

Melde dich beim Newsletter von tierundvital an und verpasse keine Gutscheinaktionen...Mehr anzeigen

Melde dich beim Newsletter von tierundvital an und verpasse keine Gutscheinaktionen, Neuigkeiten und Trends mehr! Weniger anzeigen

wasserflora Gutscheine "Werbung"

Spare bei den aktuellen Angeboten von wasserflora

Spare bei den aktuellen Angeboten von wasserflora. Dort kannst du satte Rabatte auf...Mehr anzeigen

Spare bei den aktuellen Angeboten von wasserflora. Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich begrenzt. Weniger anzeigen

wasserflora Gutscheine "Werbung"

Gratis Versand

Freue dich über den Gratis Versand ab einem Mindestbestellwert von 59€. 1x pro Kunde...Mehr anzeigen

Freue dich über den Gratis Versand ab einem Mindestbestellwert von 59€. 1x pro Kunde einlösbar. Weniger anzeigen

justrussel Gutscheine "Werbung"

Gutscheinaktionen per Newsletter

Melde dich im Onlineshop von justrussel beim Newsletter an und verpasse keine...Mehr anzeigen

Melde dich im Onlineshop von justrussel beim Newsletter an und verpasse keine Gutscheinaktionen und andere tolle Deals mehr! Weniger anzeigen

justrussel Gutscheine "Werbung"

Kostenloser Versand

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 40€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 40€ im Onlineshop von justrussel. Weniger anzeigen

justrussel Gutscheine "Werbung"

33% Studentenrabatt für neue Benutzer + gratis Versand

Erhalte mit Student Beans einen Rabatt von 33% für neue Benutzer + gratis Versand bei...Mehr anzeigen

Erhalte mit Student Beans einen Rabatt von 33% für neue Benutzer + gratis Versand bei justrussel. Gib bei justrussel beim Bezahlvorgang Deinen Studentenrabattcode an und profitiere von einem Rabatt von 33% auf Deine Bestellung. Weniger anzeigen

reitstiefel-kandel Gutscheine "Werbung"

Kostenloser Versand

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 99€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 99€ im Onlineshop von reitstiefel-kandel. Weniger anzeigen

reitstiefel-kandel Gutscheine "Werbung"

Gutscheinaktionen per Newsletter

Melde dich beim Newsletter von reitstiefel-kandel an und verpasse keine Gutscheinaktionen...Mehr anzeigen

Melde dich beim Newsletter von reitstiefel-kandel an und verpasse keine Gutscheinaktionen, Neuigkeiten und Trends mehr! Weniger anzeigen

reitstiefel-kandel Gutscheine "Werbung"

Spare bis zu 50% im Sale von reitstiefel-kandel

Spare bis zu 50% im Sale von reitstiefel-kandel. Dort kannst du satte Rabatte auf...Mehr anzeigen

Spare bis zu 50% im Sale von reitstiefel-kandel. Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich begrenzt. Weniger anzeigen

southdog Gutscheine "Werbung"

Gratis Versand frei Haus

Bestelle einfach bei southdog und der Shop schickt dir die Bestellung kostenfrei zu. Es...Mehr anzeigen

Bestelle einfach bei southdog und der Shop schickt dir die Bestellung kostenfrei zu. Es wird kein Code benötigt. Weniger anzeigen

southdog Gutscheine "Werbung"

Gutscheinaktionen per Newsletter

Melde dich beim Newsletter von southdog an und verpasse keine Gutscheinaktionen...Mehr anzeigen

Melde dich beim Newsletter von southdog an und verpasse keine Gutscheinaktionen, Neuigkeiten und Trends mehr! Weniger anzeigen

yukicares Gutscheine "Werbung"

Gutscheinaktionen per Newsletter

Melde dich beim Newsletter von yukicares an und verpasse keine Gutscheinaktionen...Mehr anzeigen

Melde dich beim Newsletter von yukicares an und verpasse keine Gutscheinaktionen, Neuigkeiten und Trends mehr! Weniger anzeigen

yukicares Gutscheine "Werbung"

Pfötchen-Rabatt

Erhalte exklusive Rabatte, wenn du genug Pfötchen gesammelt hast. Für jeden Euro...Mehr anzeigen

Erhalte exklusive Rabatte, wenn du genug Pfötchen gesammelt hast. Für jeden Euro erhältst du ein Pfötchen. Weniger anzeigen

yukicares Gutscheine "Werbung"

Kostenloser Versand

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 50€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 50€ im Onlineshop von yukicares. Weniger anzeigen

favly-pet Gutscheine "Werbung"

Gratis Lieblingssnack

Ab einem Mindestbestellwert von 29€ erhältst du einen gratis Lieblingssnack für deinen...Mehr anzeigen

Ab einem Mindestbestellwert von 29€ erhältst du einen gratis Lieblingssnack für deinen Vierbeiner. Weniger anzeigen

favly-pet Gutscheine "Werbung"

Versandkostenfreie Lieferung

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 49€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 49€ im Onlineshop von favly-pet. Weniger anzeigen

favly-pet Gutscheine "Werbung"

10% Rabatt bei Newsletteranmeldung

Pssst ... werde Teil des FAVLY Paws-Club und der unglaublichen Community! Außerdem...Mehr anzeigen

Pssst ... werde Teil des FAVLY Paws-Club und der unglaublichen Community! Außerdem erhältst Du 10% Rabatt auf Deine nächste Bestellung. Weniger anzeigen

dog-native Gutscheine "Werbung"

Gratis Versand

Freue dich über den Gratis Versand ab einem Mindestbestellwert von 50€ im Onlineshop...Mehr anzeigen

Freue dich über den Gratis Versand ab einem Mindestbestellwert von 50€ im Onlineshop von dog-native. Weniger anzeigen

dog-native Gutscheine "Werbung"

Folge dog-native auf Facebook oder Instagram

Folge dog-native auf Facebook oder Instagram und erhalte Infos zu Neuheiten, exklusive...Mehr anzeigen

Folge dog-native auf Facebook oder Instagram und erhalte Infos zu Neuheiten, exklusive Angebote und Gutscheinaktionen. Weniger anzeigen

zite Gutscheine "Werbung"

10% Rabatt bei Newsletteranmeldung

Erhalte 10% Rabatt auf deinen Einkauf mit deiner kostenlosen Anmeldung, sowie alle...Mehr anzeigen

Erhalte 10% Rabatt auf deinen Einkauf mit deiner kostenlosen Anmeldung, sowie alle Neuheiten von zite Fishing auf einem Blick. Du kannst den Newsletter jederzeit abbestellen. Weniger anzeigen

zite Gutscheine "Werbung"

Spare bis zu 30% im Sale von zite

Spare bis zu 30% im Sale von zite. Dort kannst du satte Rabatte auf ausgesuchte Artikel...Mehr anzeigen

Spare bis zu 30% im Sale von zite. Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich begrenzt. Weniger anzeigen

vtg-tiergesundheit Gutscheine "Werbung"

Kostenloser Versand

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 60€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 60€ im Onlineshop von vtg-tiergesundheit. Weniger anzeigen

vtg-tiergesundheit Gutscheine "Werbung"

Gutscheinaktionen per Newsletter

Melde dich beim Newsletter von vtg-tiergesundheit an und verpasse keine Gutscheinaktionen...Mehr anzeigen

Melde dich beim Newsletter von vtg-tiergesundheit an und verpasse keine Gutscheinaktionen, Neuigkeiten und Trends mehr! Weniger anzeigen

laguso Gutscheine "Werbung"

Gratis Versand

Freue dich über den Gratis Versand ab einem Mindestbestellwert von 20€ im Onlineshop...Mehr anzeigen

Freue dich über den Gratis Versand ab einem Mindestbestellwert von 20€ im Onlineshop von laguso. Weniger anzeigen

laguso Gutscheine "Werbung"

Spare bis zu 50% im Sale von laguso

Spare bis zu 50% im Sale von laguso. Dort kannst du satte Rabatte auf ausgesuchte Artikel...Mehr anzeigen

Spare bis zu 50% im Sale von laguso. Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich befristet. Weniger anzeigen

laguso Gutscheine "Werbung"

Folge laguso auf Facebook oder Instagram

Folge laguso auf Facebook oder Instagram und erhalte Infos zu Neuheiten, exklusive...Mehr anzeigen

Folge laguso auf Facebook oder Instagram und erhalte Infos zu Neuheiten, exklusive Angebote und Gutscheinaktionen. Weniger anzeigen

the-goodstuff Gutscheine "Werbung"

10% Rabatt bei Newsletteranmeldung

Sichere dir jetzt einen 10% Gutschein und erfahre als Erster von neuen Produkten und...Mehr anzeigen

Sichere dir jetzt einen 10% Gutschein und erfahre als Erster von neuen Produkten und Aktionen! Der Gutschein kann ohne Mindestbestellwert eingelöst werden. Weniger anzeigen

the-goodstuff Gutscheine "Werbung"

Versandkostenfreie Lieferung

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 49€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 49€ im Onlineshop von the-goodstuff. Weniger anzeigen

the-goodstuff Gutscheine "Werbung"

15% Mengenrabatt

Ab einem Bestellwert von 500€ erhältst du einen Mengenrabatt von 15% auf deine...Mehr anzeigen

Ab einem Bestellwert von 500€ erhältst du einen Mengenrabatt von 15% auf deine Bestellung. Weniger anzeigen

monkeycat Gutscheine "Werbung"

Newsletter anmelden, nichts verpassen und sparen

Die Anmeldung zum Newsletter findest du auf der Startseite von monkeycat. Anmelden und...Mehr anzeigen

Die Anmeldung zum Newsletter findest du auf der Startseite von monkeycat. Anmelden und keine Gutschein und Rabattaktionen mehr verpassen. Weniger anzeigen

talesandtails Gutscheine "Werbung"

Versandkostenfreie Bestellung

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 9€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 9€ im Onlineshop von talesandtailes. Weniger anzeigen

talesandtails Gutscheine "Werbung"

Newsletter anmelden, nichts verpassen und sparen

Die Anmeldung zum Newsletter findest du auf der Startseite von talesandtails. Anmelden und...Mehr anzeigen

Die Anmeldung zum Newsletter findest du auf der Startseite von talesandtails. Anmelden und keine Gutschein und Rabattaktionen mehr verpassen. Weniger anzeigen

talesandtails Gutscheine "Werbung"

15% Rabatt auf das Futterabo

Dein Futter ganz bequem zu dir nach Hause liefern lassen und 15% sparen. Keine...Mehr anzeigen

Dein Futter ganz bequem zu dir nach Hause liefern lassen und 15% sparen. Keine Mindestlaufzeit und jederzeit kündbar. Weniger anzeigen

panteergroup Gutscheine "Werbung"

Versandkostenfreie Lieferung

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 30€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 30€ im Onlineshop von panteergroup. Weniger anzeigen

panteergroup Gutscheine "Werbung"

Gutscheinaktionen per Newsletter

Melde dich beim Newsletter von panteergroup an und verpasse keine Gutscheinaktionen...Mehr anzeigen

Melde dich beim Newsletter von panteergroup an und verpasse keine Gutscheinaktionen, Neuigkeiten und Trends mehr! Weniger anzeigen

aktivkräutershop Gutscheine "Werbung"

Gutscheinaktionen per Newsletter

Melde dich beim Newsletter von aktivkräutershop an und verpasse keine Gutscheinaktionen...Mehr anzeigen

Melde dich beim Newsletter von aktivkräutershop an und verpasse keine Gutscheinaktionen, Neuigkeiten und Trends mehr! Weniger anzeigen

aktivkräutershop Gutscheine "Werbung"

Kostenloser Versand

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 40€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 40€ im Onlineshop von aktivkräutershop. Weniger anzeigen

aktivkräutershop Gutscheine "Werbung"

Gratis Geschenk

Hole dir dein gratis Geschenk ab einem Mindestbestellwert von 50€.

Hole dir dein gratis Geschenk ab einem Mindestbestellwert von 50€. Weniger anzeigen

horze Gutscheine "Werbung"

10€ Rabatt bei Newsletteranmeldung

Sichere dir jetzt einen 10€ Gutschein und erfahre als Erster von neuen Produkten und...Mehr anzeigen

Sichere dir jetzt einen 10€ Gutschein und erfahre als Erster von neuen Produkten und Aktionen! Der Gutschein kann ab einem Mindestbestellwert von 60€ eingelöst werden. Weniger anzeigen

horze Gutscheine "Werbung"

Spare bis zu 70% im Sale von horze

Spare bis zu 70% im Sale von horze. Dort kannst du satte Rabatte auf ausgesuchte Artikel...Mehr anzeigen

Spare bis zu 70% im Sale von horze. Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich begrenzt. Weniger anzeigen

horze Gutscheine "Werbung"

Kostenloser Versand

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 99€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 99€ im Onlineshop von horze. Weniger anzeigen

sennariehn Gutscheine "Werbung"

10% Rabatt bei Newsletteranmeldung

Sichere dir jetzt einen 10% Gutschein bei erfolgreicher Newsletteranmeldung und erfahre...Mehr anzeigen

Sichere dir jetzt einen 10% Gutschein bei erfolgreicher Newsletteranmeldung und erfahre als Erster von neuen Produkten und Aktionen! Weniger anzeigen

sennariehn Gutscheine "Werbung"

Kostenloser Versand

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 50€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 50€ im Onlineshop von sennariehn. Weniger anzeigen

futterplatz.de Gutscheine "Werbung"

Kostenloser Versand

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 35€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 35€ im Onlineshop von futterplatz.de Weniger anzeigen

futterplatz.de Gutscheine "Werbung"

Gutscheinaktionen per Newsletter

Melde dich beim Newsletter von futterplatz.de an und verpasse keine Gutscheinaktionen...Mehr anzeigen

Melde dich beim Newsletter von futterplatz.de an und verpasse keine Gutscheinaktionen, Neuigkeiten und Trends mehr! Weniger anzeigen

futterplatz.de Gutscheine "Werbung"

Spare bis zu 30% im Sale

Spare bis zu 30% im Sale von futterplatz.de. Dort kannst du satte Rabatte auf ausgesuchte...Mehr anzeigen

Spare bis zu 30% im Sale von futterplatz.de. Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich begrenzt. Weniger anzeigen

reitsport-exclusiv Gutscheine "Werbung"

10€ Rabatt bei Newsletteranmeldung

Sichere dir jetzt einen 10€ Gutschein und erfahre als Erster von neuen Produkten und...Mehr anzeigen

Sichere dir jetzt einen 10€ Gutschein und erfahre als Erster von neuen Produkten und Aktionen! Der Gutschein kann ab einem Mindestbestellwert von 80€ eingelöst werden. Weniger anzeigen

reitsport-exclusiv Gutscheine "Werbung"

Kostenloser Versand

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 39€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 39€ im Onlineshop von reitsport-exclusiv. Weniger anzeigen

reitsport-exclusiv Gutscheine "Werbung"

Entdecke tolle Angebote und spare bis zu 20% bei den Neuheiten

Spare bis zu 20% bei den "Neuheiten". Dort kannst du satte Rabatte auf ausgesuchte Artikel...Mehr anzeigen

Spare bis zu 20% bei den "Neuheiten". Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich begrenzt. Weniger anzeigen

pferdegold Gutscheine "Werbung"

Gutscheinaktionen per Newsletter

Melde dich im Onlineshop von pferdegold beim Newsletter an und verpasse keine...Mehr anzeigen

Melde dich im Onlineshop von pferdegold beim Newsletter an und verpasse keine Gutscheinaktionen und andere tolle Deals mehr! Weniger anzeigen

pferdegold Gutscheine "Werbung"

Kostenloser Versand

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 60€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 60€ im Onlineshop von pferdegold. Weniger anzeigen

woof&wag Gutscheine "Werbung"

10€ Rabatt bei Newsletteranmeldung

Sichere dir jetzt einen 10€ Gutschein und erfahre als Erster von neuen Produkten und...Mehr anzeigen

Sichere dir jetzt einen 10€ Gutschein und erfahre als Erster von neuen Produkten und Aktionen! Der Gutschein kann ab einem Mindestbestellwert von 49€ eingelöst werden. Weniger anzeigen

woof&wag Gutscheine "Werbung"

Kostenloser Versand

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 25€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 25€ im Onlineshop von woof&wag. Weniger anzeigen

petshop24 Gutscheine "Werbung"

Kostenloser Versand

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 49€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 49€ im Onlineshop von petshop24. Weniger anzeigen

petshop24 Gutscheine "Werbung"

Spare bis zu 25% bei den Angeboten

Spare bis zu 25% bei den "Angeboten". Dort kannst du satte Rabatte auf ausgesuchte Artikel...Mehr anzeigen

Spare bis zu 25% bei den "Angeboten". Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich begrenzt. Weniger anzeigen

petshop24 Gutscheine "Werbung"

Folge petshop24 auf Facebook oder Instagram

Folge petshop24 auf Facebook oder Instagram und erhalte Infos zu Neuheiten, exklusive...Mehr anzeigen

Folge petshop24 auf Facebook oder Instagram und erhalte Infos zu Neuheiten, exklusive Angebote und Gutscheinaktionen. Weniger anzeigen

heyholy Gutscheine "Werbung"

Newsletter anmelden, nichts verpassen und sparen

Die Anmeldung zum Newsletter findest du auf der Startseite von heyholy. Anmelden und keine...Mehr anzeigen

Die Anmeldung zum Newsletter findest du auf der Startseite von heyholy. Anmelden und keine Gutschein und Rabattaktionen mehr verpassen. Weniger anzeigen

heyholy Gutscheine "Werbung"

Lieferung frei Haus

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 25€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 25€ im Onlineshop von heyholy. Weniger anzeigen

scandipaws Gutscheine "Werbung"

Gutscheinaktionen per Newsletter

Melde dich beim Newsletter von scandipaws an und verpasse keine Gutscheinaktionen...Mehr anzeigen

Melde dich beim Newsletter von scandipaws an und verpasse keine Gutscheinaktionen, Neuigkeiten und Trends mehr! Weniger anzeigen

scandipaws Gutscheine "Werbung"

Spare bis zu 40% im Sale von scandipaws

Spare bis zu 40% bei den Aktionsangeboten von scandipaws Dort kannst du satte Rabatte auf...Mehr anzeigen

Spare bis zu 40% bei den Aktionsangeboten von scandipaws Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich begrenzt. Weniger anzeigen

paulsbeute Giutscheine "Werbung"

Kostenloser Versand

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 55€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 55€ im Onlineshop von paulsbeute. Weniger anzeigen

paulsbeute Giutscheine "Werbung"

Gutscheinaktionen per Newsletter

Melde dich im Onlineshop von paulsbeute beim Newsletter an und verpasse keine...Mehr anzeigen

Melde dich im Onlineshop von paulsbeute beim Newsletter an und verpasse keine Gutscheinaktionen und andere tolle Deals mehr! Weniger anzeigen

fundis-reitsport Gutscheine "Werbung"

10€ Rabatt bei Newsletteranmeldung

Sichere dir jetzt einen 10€ Gutschein und erfahre als Erster von neuen Produkten und...Mehr anzeigen

Sichere dir jetzt einen 10€ Gutschein und erfahre als Erster von neuen Produkten und Aktionen! Der Gutschein kann ab einem Mindestbestellwert von 50€ eingelöst werden. Artikel der Marken Kentucky Horsewear, Kentucky Dogwear und Grooming Deluxe ausgeschlossen. Weniger anzeigen

fundis-reitsport Gutscheine "Werbung"

Kostenloser Versand

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 25€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 25€ im Onlineshop von fundis-reitsport. Weniger anzeigen

fundis-reitsport Gutscheine "Werbung"

Spare bis zu 70% im Sale von fundis-reitsport

Spare bis zu 70% im Sale von fundis-reitsport. Dort kannst du satte Rabatte auf...Mehr anzeigen

Spare bis zu 70% im Sale von fundis-reitsport. Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich befristet. Weniger anzeigen

agradi.de Gutscheine "Werbung"

5€ Neukundenrabatt

Als Neukunde im Onlineshop von agradi.de kannst du dich über einen 5€ Gutschein für...Mehr anzeigen

Als Neukunde im Onlineshop von agradi.de kannst du dich über einen 5€ Gutschein für deine erste Bestellung ab einem Mindestbestellwert von 75€ freuen. Nicht mit anderen Gutscheincodes oder Vergünstigungen kombinierbar. Weniger anzeigen

agradi.de Gutscheine "Werbung"

Lieferung frei Haus

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 75€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 75€ im Onlineshop von agradi.de Weniger anzeigen

agradi.de Gutscheine "Werbung"

5€ Rabatt bei Newsletteranmeldung

Sichere dir jetzt einen 5€ Gutschein und erfahre als Erster von neuen Produkten und...Mehr anzeigen

Sichere dir jetzt einen 5€ Gutschein und erfahre als Erster von neuen Produkten und Aktionen! Weniger anzeigen

barfers-wellfood Gutscheine "Werbung"

Versandkostenfreie Lieferung

Hole dir deine Gratis Lieferung ab einem Mindestgewicht von 20kg im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestgewicht von 20kg im Onlineshop von barfers-wellfood. Weniger anzeigen

barfers-wellfood Gutscheine "Werbung"

Entdecke tolle Angebote für Hunde

Entdecke viele tolle Angebote in der Hundewelt von barfers-wellfood. Bestimmt ist auch...Mehr anzeigen

Entdecke viele tolle Angebote in der Hundewelt von barfers-wellfood. Bestimmt ist auch etwas für dich dabei. Weniger anzeigen

barfers-wellfood Gutscheine "Werbung"

Entdecke tolle Angebote für Katzen

Entdecke viele tolle Angebote in der Katzenwelt von barfers-wellfood. Bestimmt ist auch...Mehr anzeigen

Entdecke viele tolle Angebote in der Katzenwelt von barfers-wellfood. Bestimmt ist auch etwas für dich dabei. Weniger anzeigen

hundeshop.de Gutscheine Werbung

Kostenloser Versand

Freue dich über die Gratis Lieferung ab einem Mindestbestellwert von 49€.

Freue dich über die Gratis Lieferung ab einem Mindestbestellwert von 49€. Weniger anzeigen

hundeshop.de Gutscheine Werbung

5% Rabatt bei Newsletteranmeldung

Sichere dir jetzt einen 5% Gutschein und erfahre als Erster von neuen Produkten und...Mehr anzeigen

Sichere dir jetzt einen 5% Gutschein und erfahre als Erster von neuen Produkten und Aktionen! Der Gutschein kann ab einem Mindestbestellwert von 10€ eingelöst werden. Weniger anzeigen

kleinmetall Gutscheine "Werbung"

Gutscheinaktionen per Newsletter

Melde dich im Onlineshop von kleinmetall beim Newsletter an und verpasse keine...Mehr anzeigen

Melde dich im Onlineshop von kleinmetall beim Newsletter an und verpasse keine Gutscheinaktionen und andere tolle Deals mehr! Weniger anzeigen

kleinmetall Gutscheine "Werbung"

Kostenloser Katalog

Hole dir den kostenlosen Katalog von kleinmetall. Diesen kannst du dir ganz einfach auf...Mehr anzeigen

Hole dir den kostenlosen Katalog von kleinmetall. Diesen kannst du dir ganz einfach auf der Homepage herunterladen. Weniger anzeigen

agrarflora Gutscheine "Werbung"

Versandkostenfreie Lieferung

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 100€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 100€ im Onlineshop von agrarflora. Weniger anzeigen

agrarflora Gutscheine "Werbung"

Entdecke tolle Angebote und spare bis zu 30% im Rausverkauf

Spare bis zu 30% im Sale von agrarflora. Dort kannst du satte Rabatte auf ausgesuchte...Mehr anzeigen

Spare bis zu 30% im Sale von agrarflora. Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich begrenzt. Weniger anzeigen

aquashopping24 Gutscheine "Werbung"

Lieferung frei Haus

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 60€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 60€ im Onlineshop von aquashopping24. Weniger anzeigen

loesdau Gutscheine "Werbung"

Newsletter anmelden und Rabatte und Deals erhalten

Melde dich beim Newsletter von loesdau an und du verpasst keine Rabattaktionen und Deals...Mehr anzeigen

Melde dich beim Newsletter von loesdau an und du verpasst keine Rabattaktionen und Deals mehr. Weniger anzeigen

loesdau Gutscheine "Werbung"

Versandkostenfreie Lieferung

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 129€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 129€ im Onlineshop von loesdau. Weniger anzeigen

loesdau Gutscheine "Werbung"

Spare bis zu 30% im Sale von loesdau

Spare bis zu 30% im Sale von loesdau. Dort kannst du satte Rabatte auf ausgesuchte Artikel...Mehr anzeigen

Spare bis zu 30% im Sale von loesdau. Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich begrenzt. Weniger anzeigen

weidezaun.info Gutscheine "Werbung"

Entdecke tolle Angebote und spare bist zu 20% bei den Preisknallern

Spare bis zu 20% bei den "Preisknallern". Dort kannst du satte Rabatte auf ausgesuchte...Mehr anzeigen

Spare bis zu 20% bei den "Preisknallern". Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich begrenzt. Weniger anzeigen

weidezaun.info Gutscheine "Werbung"

Entdecke tolle Angebote und spare bist zu 30% bei der B-Ware

Spare bis zu 30% bei der "B-Ware". Dort kannst du satte Rabatte auf ausgesuchte Artikel...Mehr anzeigen

Spare bis zu 30% bei der "B-Ware". Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich begrenzt. Weniger anzeigen

weidezaun.info Gutscheine "Werbung"

Entdecke tolle Angebote und spare bist zu 40% bei den Aktionsangeboten

Spare bis zu 40% bei den "Aktionsangeboten". Dort kannst du satte Rabatte auf ausgesuchte...Mehr anzeigen

Spare bis zu 40% bei den "Aktionsangeboten". Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich begrenzt. Weniger anzeigen

nabu-shop Gutscheine "Werbung"

10% Rabatt bei Newsletteranmeldung

Sichere dir jetzt einen 10% Gutschein bei erfolgreicher Newsletteranmeldung und erfahre...Mehr anzeigen

Sichere dir jetzt einen 10% Gutschein bei erfolgreicher Newsletteranmeldung und erfahre als Erster von neuen Produkten und Aktionen! Weniger anzeigen

nabu-shop Gutscheine "Werbung"

Produkt des Monats

Sichere dir beim "Produkt des Monats" satte Rabatte. Schaue einfach mal vorbei.

Sichere dir beim "Produkt des Monats" satte Rabatte. Schaue einfach mal vorbei. Weniger anzeigen

nabu-shop Gutscheine "Werbung"

Spare bis zu 20% mit den Vorteilspaketen

Spare bis zu 20% mit den Vorteilspaketen. Nichts wie hin zum nabu-shop.

Spare bis zu 20% mit den Vorteilspaketen. Nichts wie hin zum nabu-shop. Weniger anzeigen

sollis-hundebedarf Gutscheine "Werbung"

10% Rabatt bei Newsletteranmeldung

Hole dir jetzt einen 10% Gutschein und erfahre als Erster von neuen Produkten und...Mehr anzeigen

Hole dir jetzt einen 10% Gutschein und erfahre als Erster von neuen Produkten und Aktionen! Einmalig einlösbar. Weniger anzeigen

sollis-hundebedarf Gutscheine "Werbung"

Kostenloser Versand

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 35€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 35€ im Onlineshop von sollis-hundebedarf. Weniger anzeigen

petsdeli Gutscheine "Werbung"

15% Rabatt beim Futter-Abo

Spare mit jeder Lieferung! Im Abo bekommst du dauerhaft 15% Rabatt auf deine...Mehr anzeigen

Spare mit jeder Lieferung! Im Abo bekommst du dauerhaft 15% Rabatt auf deine Lieblingsprodukte. Weniger anzeigen

petsdeli Gutscheine "Werbung"

10% Rabattgutschein bei Newsletteranmeldung

Melde dich beim Newsletter von petsdeli an und erhalte einen 10% Rabattgutschein, verpasse...Mehr anzeigen

Melde dich beim Newsletter von petsdeli an und erhalte einen 10% Rabattgutschein, verpasse keine Gutscheinaktionen, Neuigkeiten und Trends mehr! Weniger anzeigen

petsdeli Gutscheine "Werbung"

Gratis Versand

Freue dich über den Gratis Versand ab einem Mindestbestellwert von 50€. 1x pro Kunde...Mehr anzeigen

Freue dich über den Gratis Versand ab einem Mindestbestellwert von 50€. 1x pro Kunde einlösbar. Weniger anzeigen

alphazoo Gutscheine "Werbung"

Gratis Versand frei Haus

Bestelle einfach bei alphazoo und der Shop schickt dir die Bestellung kostenfrei zu. Es...Mehr anzeigen

Bestelle einfach bei alphazoo und der Shop schickt dir die Bestellung kostenfrei zu. Es wird kein Code benötigt. Weniger anzeigen

alphazoo Gutscheine "Werbung"

Newsletter anmelden und Rabatte und Deals erhalten

Melde dich beim Newsletter von alphazoo an und du verpasst keine Rabattaktionen und Deals...Mehr anzeigen

Melde dich beim Newsletter von alphazoo an und du verpasst keine Rabattaktionen und Deals mehr Weniger anzeigen

no-wesp Gutscheine "Werbung"

Versandkostenfrei

Bestelle einfach bei no-wesp und der Shop schickt dir die Bestellung kostenfrei zu. Es...Mehr anzeigen

Bestelle einfach bei no-wesp und der Shop schickt dir die Bestellung kostenfrei zu. Es wird kein Code benötigt. Weniger anzeigen

iinu Gutscheine "Werbung"

Gutscheinaktionen per Newsletter

Melde dich beim Newsletter von MONKIMAU an und verpasse keine Gutscheinaktionen...Mehr anzeigen

Melde dich beim Newsletter von MONKIMAU an und verpasse keine Gutscheinaktionen, Neuigkeiten und Trends mehr! Weniger anzeigen

iinu Gutscheine "Werbung"

Spare bei den aktuellen Aktionen von iinu

Spare bei den aktuellen Aktionen von iinu. Dort kannst du satte Rabatte auf ausgesuchte...Mehr anzeigen

Spare bei den aktuellen Aktionen von iinu. Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich begrenzt. Weniger anzeigen

iinu Gutscheine "Werbung"

Spare bis zu 35% im Sale von iinu

Spare bis zu 35% im Sale von iinu. Dort kannst du satte Rabatte auf ausgesuchte Artikel...Mehr anzeigen

Spare bis zu 35% im Sale von iinu. Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich befristet. Weniger anzeigen

dudelpudel Gutscheine "Werbung"

Kostenloser Versand

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 40€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 40€ im Onlineshop von dudelpudel. Weniger anzeigen

dudelpudel Gutscheine "Werbung"

Entdecke tolle Angebote in der Hundewelt von dudelpudel

Entdecke viele tolle Angebote in der Hundewelt von dudelpudel.de. Bestimmt ist auch etwas...Mehr anzeigen

Entdecke viele tolle Angebote in der Hundewelt von dudelpudel.de. Bestimmt ist auch etwas für dich dabei. Weniger anzeigen

naturahund Gutscheine "Werbung"

Versandkostenfreie Bestellung

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 100€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 100€ im Onlineshop von naturahund.de Weniger anzeigen

naturahund Gutscheine "Werbung"

10% Rabattgutschein bei Newsletteranmeldung

Melde dich beim Newsletter von naturahund an und erhalte einen 10% Rabattgutschein...Mehr anzeigen

Melde dich beim Newsletter von naturahund an und erhalte einen 10% Rabattgutschein, verpasse keine Gutscheinaktionen, Neuigkeiten und Trends mehr! Weniger anzeigen

naturahund Gutscheine "Werbung"

Spare bis zu 25% im Sale von naturahund

Spare bis zu 25% bei den Aktionsangeboten von naturahund. Dort kannst du satte Rabatte auf...Mehr anzeigen

Spare bis zu 25% bei den Aktionsangeboten von naturahund. Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich begrenzt. Weniger anzeigen

belisy Gutscheine "Werbung"

15% Rabatt bei Newsletteranmeldung

Hole dir den 15% Rabatt für deine Newsletteranmeldung im Onlineshop von belisy. Sei der...Mehr anzeigen

Hole dir den 15% Rabatt für deine Newsletteranmeldung im Onlineshop von belisy. Sei der Erste, der von belisy-Sonderrabatten, Ankündigungen neuer Produkte, Kampagnen und vielem mehr erfährt! Weniger anzeigen

belisy Gutscheine "Werbung"

Kostenloser Versand

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 20€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 20€ im Onlineshop von belisy. Weniger anzeigen

fera24.de Gutscheine "Werbung"

10% Rabatt auf Happy Dog & Happy Cat

Freue dich über einen 10% Rabatt auf Happy Dog & Happy Cat Produkte.

Freue dich über einen 10% Rabatt auf Happy Dog & Happy Cat Produkte. Weniger anzeigen

fera24.de Gutscheine "Werbung"

10% Rabatt auf Hundeleckereien

Hole dir den 10% Rabatt auf Hundeleckereien.Mehr anzeigen

Erhalte einen 3% Rabatt wenn du für mindestens 289€ innerhalb eines Jahres bei...Mehr anzeigen

Erhalte einen 3% Rabatt wenn du für mindestens 289€ innerhalb eines Jahres bei fera24.de bestellt hast. Weniger anzeigen

fera24.de Gutscheine "Werbung"

SnacknRoll - 2 + 1 gratis

Wenn das kein Grund zur Freude ist. Kaufe ein Produkt von Snack´n Roll und erhalte ein...Mehr anzeigen

Wenn das kein Grund zur Freude ist. Kaufe ein Produkt von Snack´n Roll und erhalte ein zweiten Artikel gleicher Art gratis dazu. Weniger anzeigen

hanfred Gutscheine "Werbung"

Spare 15% bei dem Vorteils Abo

Spare bis zu 15% bei dem Voteils Abo von hanfred. Dort kannst du satte Rabatte auf...Mehr anzeigen

Spare bis zu 15% bei dem Voteils Abo von hanfred. Dort kannst du satte Rabatte auf ausgesuchte Artikel bekommen. Die Aktionen sind zeitlich begrenzt. Weniger anzeigen

hanfred Gutscheine "Werbung"

Folge hanfred auf Facebook oder Instagram

Folge hanfred auf Facebook oder Instagram und erhalte Infos zu Neuheiten, exklusive...Mehr anzeigen

Folge hanfred auf Facebook oder Instagram und erhalte Infos zu Neuheiten, exklusive Angebote und Gutscheinaktionen. Weniger anzeigen

hanfred Gutscheine "Werbung"

Kostenloser Versand

Hole dir deinen kostenlosen Versand ab einem Mindestbestellwert von 50€ im Onlineshop...Mehr anzeigen

Hole dir deinen kostenlosen Versand ab einem Mindestbestellwert von 50€ im Onlineshop von hanfred. Weniger anzeigen

vetevo Gutscheine "Werbung"

Hier findest du tolle Angebote zu Produkte für Pferde

Entdecke viele tolle Angebote zu Produkte für Pferde im Onlineshop von vetevo. Bestimmt...Mehr anzeigen

Entdecke viele tolle Angebote zu Produkte für Pferde im Onlineshop von vetevo. Bestimmt ist auch etwas für dich dabei. Weniger anzeigen

vetevo Gutscheine "Werbung"

Hier findest du tolle Angebote zu Produkte für Katzen

Entdecke viele tolle Angebote zu Produkte für Katzen im Onlineshop von vetevo. Bestimmt...Mehr anzeigen

Entdecke viele tolle Angebote zu Produkte für Katzen im Onlineshop von vetevo. Bestimmt ist auch etwas für dich dabei. Weniger anzeigen

vetevo Gutscheine "Werbung"

Hier findest du tolle Angebote zu Produkte für Hunde

Entdecke viele tolle Angebote zu Produkte für Hunde im Onlineshop von vetevo. Bestimmt...Mehr anzeigen

Entdecke viele tolle Angebote zu Produkte für Hunde im Onlineshop von vetevo. Bestimmt ist auch etwas für dich dabei. Weniger anzeigen

vetevo Gutscheine "Werbung"

Versandkostenfreie Bestellung

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 49€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 49€ im Onlineshop von vetevo. Weniger anzeigen

SNACKIES Gutscheine "Werbung"

10% Neukundenrabatt

Freue dich über einen 10% Rabatt auf deine erste Bestellung als Neukunde von SNACKIES.de.

Freue dich über einen 10% Rabatt auf deine erste Bestellung als Neukunde von SNACKIES.de. Weniger anzeigen

SNACKIES Gutscheine "Werbung"

Mengenrabatt

Kaufe im Onlineshop von SNACKIES einen Vorteilspack und erhalte als Beigabe 1-2 Produkte...Mehr anzeigen

Kaufe im Onlineshop von SNACKIES einen Vorteilspack und erhalte als Beigabe 1-2 Produkte deiner Bestellung gratis dazu. Weniger anzeigen

SNACKIES Gutscheine "Werbung"

Lieferung frei Haus

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 29€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 29€ im Onlineshop von SNACKIES. Weniger anzeigen

SNACKIES Gutscheine "Werbung"

Newsletter anmelden, nichts verpassen und sparen

Die Anmeldung zum Newsletter findest du auf der Startseite von SNACKIES.de. Anmelden und...Mehr anzeigen

Die Anmeldung zum Newsletter findest du auf der Startseite von SNACKIES.de. Anmelden und keine Gutschein und Rabattaktionen mehr verpassen. Weniger anzeigen

animigo Gutscheine "Werbung"

Gutscheinaktionen und Neuheiten per Newsletter

Melde dich beim Newsletter von animigo an und verpasse keine Gutscheinaktionen...Mehr anzeigen

Melde dich beim Newsletter von animigo an und verpasse keine Gutscheinaktionen, Neuigkeiten und Trends mehr! Weniger anzeigen

animigo Gutscheine "Werbung"

Lieferung frei Haus

Ab einem Mindestbestellwert von 50€ liefert dir der Onlineshop von animigo deine...Mehr anzeigen

Ab einem Mindestbestellwert von 50€ liefert dir der Onlineshop von animigo deine Bestellung gratis zu dir nach Hause. Weniger anzeigen

SparrowPet Gutscheine "Werbung"

Gutscheinaktionen und Neuheiten per Newsletter

Melde dich beim Newsletter von SparrowPet an und verpasse keine Gutscheinaktionen...Mehr anzeigen

Melde dich beim Newsletter von SparrowPet an und verpasse keine Gutscheinaktionen, Neuigkeiten und Trends mehr! Weniger anzeigen

SparrowPet Gutscheine "Werbung"

Gratis Lieferung

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 29€ im Onlineshop von...Mehr anzeigen

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 29€ im Onlineshop von SparrowPet. Weniger anzeigen

Hurrado Gutscheine "Werbung"

Spare bei den Aktionen und Seasonspecials von Hurrado

Schaue mal im Onlineshop von Hurrad in der Kategorie "Aktionen und Seasonspecials". Dort...Mehr anzeigen

Schaue mal im Onlineshop von Hurrad in der Kategorie "Aktionen und Seasonspecials". Dort kannst du auch noch einmal richtig sparen. Weniger anzeigen

Hurrado Gutscheine "Werbung"

Versandkostenfreie Lieferung

Der Onlineshop von Hurrado versendet deine Bestellung ab einem Warenwert von 24,20€ zu...Mehr anzeigen

Der Onlineshop von Hurrado versendet deine Bestellung ab einem Warenwert von 24,20€ zu dir gratis. Weniger anzeigen

Hurrado Gutscheine "Werbung"

Newsletter abonnieren und 10% Rabatt sichern

Melde dich beim Newsletter von Hurrado an und erhalte einen 10% Gutschein für deine...Mehr anzeigen

Melde dich beim Newsletter von Hurrado an und erhalte einen 10% Gutschein für deine nächste Bestellung. Weniger anzeigen

SCHLITZOHR Gutscheine "Werbung"

5% Mengenrabatt

Spare, indem du mehr kaufst. Beim Kauf eines 2. Artikels bekommst du einen 5% Rabatt gut...Mehr anzeigen

Spare, indem du mehr kaufst. Beim Kauf eines 2. Artikels bekommst du einen 5% Rabatt gut geschrieben. Weniger anzeigen

SCHLITZOHR Gutscheine "Werbung"

Versandkostenfreie Lieferung

Freue dich über die Gratis Lieferung zu dir nach Hause!

Freue dich über die Gratis Lieferung zu dir nach Hause! Weniger anzeigen

SCHLITZOHR Gutscheine "Werbung"

10% Rabatt bei Newsletteranmeldung

Sichere dir jetzt einen 10% Gutschein und erfahre als Erster von neuen Produkten und...Mehr anzeigen

Sichere dir jetzt einen 10% Gutschein und erfahre als Erster von neuen Produkten und Aktionen! Einmalig einlösbar! Weniger anzeigen

myproduct.at Gutscheine "Werbung"

Newsletter anmelden, nichts verpassen und sparen

Die Anmeldung zum Newsletter findest du auf der Startseite von myproduct.at. Anmelden und...Mehr anzeigen

Die Anmeldung zum Newsletter findest du auf der Startseite von myproduct.at. Anmelden und keine Gutschein und Rabattaktionen mehr verpassen. Weniger anzeigen

Eat Small Gutscheine "Werbung"

Gratis Lieferung

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 75€.

Hole dir deine Gratis Lieferung ab einem Mindestbestellwert von 75€. Weniger anzeigen

Eat Small Gutscheine "Werbung"

15% Rabatt beim Einkauf von EAT SMALL DISCOVERY PACK

Freue dich über einen 15% Rabatt beim Einkauf von EAT SMALL DISCOVERY PACK. Köstliche...Mehr anzeigen

Freue dich über einen 15% Rabatt beim Einkauf von EAT SMALL DISCOVERY PACK. Köstliche Auswahl von Trocken-, Nassutter und Snacks aus Insektenprotein. Weniger anzeigen

Eat Small Gutscheine "Werbung"

10% Rabatt beim Einkauf von kaltgepressten Snacks aus Insekten

Freue dich über einen 10% Rabatt beim Einkauf von kaltgepressten Snacks aus Insekten.Mehr anzeigen

Freue dich über einen 10% Rabatt beim Einkauf von kaltgepressten Snacks aus Insekten. Weniger anzeigen

Eat Small Gutscheine "Werbung"

10% Rabatt bei Newsletteranmeldung

Melde dich im Onlineshop von Eat Small beim Newsletter an und erhalte einen 10% Rabatt auf...Mehr anzeigen

Melde dich im Onlineshop von Eat Small beim Newsletter an und erhalte einen 10% Rabatt auf deine nächste Bestellung. Weniger anzeigen

Krämer Gutscheine "Werbung"

Gratis Katalog

Hole dir im Onlineshop von Krämer deinen Gratis Katalog!

Hole dir im Onlineshop von Krämer deinen Gratis Katalog! Weniger anzeigen

Krämer Gutscheine "Werbung"

Newsletter Anmeldung und keine Rabattaktionen mehr verpassen

Die Anmeldung zum Newsletter findest du auf der Startseite vom Onlineshop Krämer...Mehr anzeigen

Die Anmeldung zum Newsletter findest du auf der Startseite vom Onlineshop Krämer. Anmelden und keine Gutschein und Rabattaktionen mehr verpassen Weniger anzeigen

Gratis 2 KG Mineral Kit

Ab einer Bestellung in Höhe von mindestens 75,00 EUR Warenkorbwert, erhält Du ein 2 KG...Mehr anzeigen

Ab einer Bestellung in Höhe von mindestens 75,00 EUR Warenkorbwert, erhält Du ein 2 KG Mineral Kit gratis als Beileger zu deiner Bestellung. Weniger anzeigen

Aktuelle Angebote

Entdecke alle Discountfutter.shop Angebote und spare bis zu 50%

Entdecke alle Discountfutter.shop Angebote und spare bis zu 50% Weniger anzeigen

Krämer Gutscheine "Werbung"

30% Sparpotenzial

Vergleiche deine Krämer Wunschprodukte nochmals im Preisvergleich und spare somit bis zu...Mehr anzeigen

Vergleiche deine Krämer Wunschprodukte nochmals im Preisvergleich und spare somit bis zu 30% und manchmal mehr. Weniger anzeigen

Versandkostenfreiheit

Bestelle egal welche Waren mit Lieferziel Deutschland und erhalte deine Lieferung ab 50€...Mehr anzeigen

Bestelle egal welche Waren mit Lieferziel Deutschland und erhalte deine Lieferung ab 50€ Bestellwert (Pakete) kostenlos zugeschickt. Weniger anzeigen

versandkostenfrei

Bestelle Waren, die als Warensendungen (nicht Paket) verschickt werden und erhalte deine...Mehr anzeigen

Bestelle Waren, die als Warensendungen (nicht Paket) verschickt werden und erhalte deine Lieferung ab 20€ Bestellwert kostenlos zugeschickt. Weniger anzeigen

Newsletter anmelden und Rabatte und Deals erhalten

Melde Dich zum Newsletter von Kalimero an und verpasse keine zukünftigen Deals und...Mehr anzeigen

Melde Dich zum Newsletter von Kalimero an und verpasse keine zukünftigen Deals und Gutscheine. Weniger anzeigen